-

개인 사업자의 폐업 신고 절차는 매우 중요한 과정으로, 이는 사업의 정식 종료를 의미하며 세무상의 여러 의무를 마무리 짓는 데 필요합니다.

폐업 신고는 크게 두 가지 방법으로 진행할 수 있는데, 첫 번째는 세무서에 직접 방문하여 신고하는 것입니다. 이 방법을 통해 신고하는 경우, 사업자등록증과 신분증을 지참해야 하며, 세무서에서 직접 상담하고 필요한 서류를 제출할 수 있습니다. 직접 방문을 통한 신고는 사업자가 세무 상의 질문이나 불확실한 사항에 대해 직접 답변을 받을 수 있는 장점이 있습니다.

두 번째 방법은 온라인을 통한 폐업 신고로, 홈택스 웹사이트를 이용하여 신고할 수 있습니다. 온라인 신고의 장점은 집이나 사무실 등 어디에서나 인터넷 접속이 가능한 환경에서 편리하게 신고할 수 있다는 점입니다. 홈택스를 통한 온라인 신고는 시간 절약과 간편한 절차로 많은 사업자들에게 선호되는 방법입니다. 온라인 신고 과정에서는 사업 종료에 관한 다양한 정보를 입력해야 하며, 이는 추후 세무 처리에 있어 중요한 기준이 됩니다.

폐업 신고를 완료하면 사업자등록이 말소되며, 이는 사업자로서의 세무적인 의무가 종료됨을 의미합니다. 따라서 사업을 종료하는 경우에는 반드시 신속하고 정확하게 폐업 신고를 진행해야 하며, 이 과정을 통해 사업자는 세무상의 여러 의무에서 벗어날 수 있습니다. 폐업 신고는 사업 운영의 마지막 단계로서, 법적으로 중요한 절차이므로 정확한 절차에 따라 진행하는 것이 중요합니다.

개인 사업자 폐업 신고 절차

개인 사업자가 폐업 신고를 하고자 할 때는 국세청 홈페이지에 접속하여 시작할 수 있습니다. 홈페이지는 소외계층을 위한 무료 법률 서비스, 사이버 상담 신청, 소송 대리, 구조 사례 등 다양한 정보와 서비스를 제공합니다.

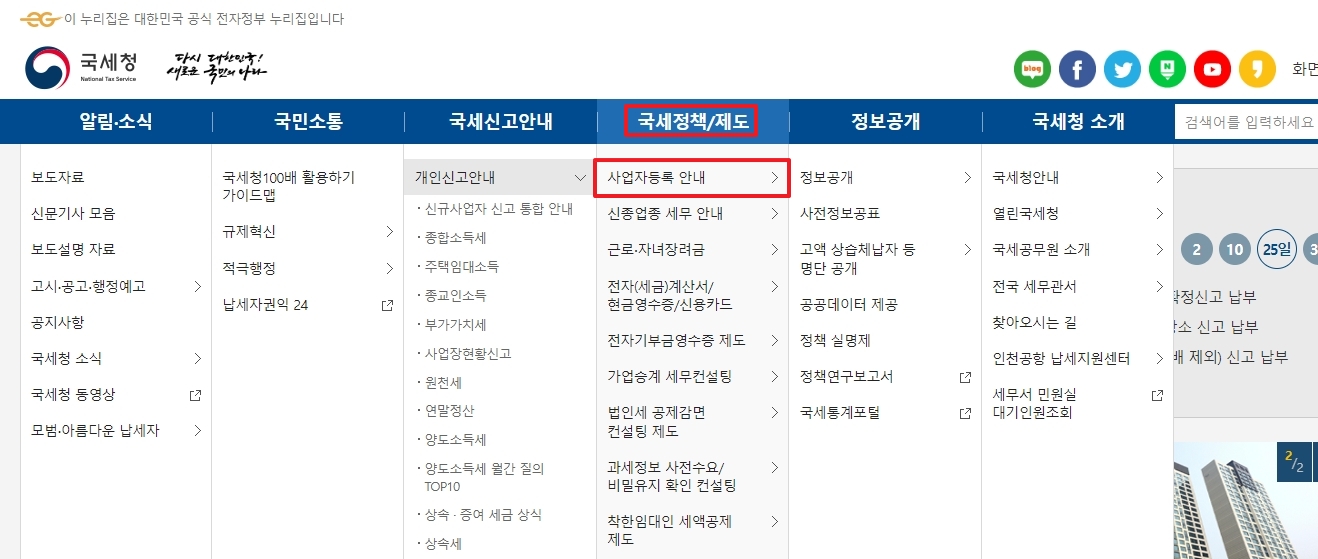

홈페이지의 상단 메뉴에서 국세정책/제도를 클릭한 후 사업자등록안내와 휴폐업 섹션으로 이동합니다. 이곳에서는 휴업 및 폐업 신고 절차에 관한 상세한 정보를 제공합니다.

휴업 또는 폐업 신고를 위해 사업자는 휴업(폐업)신고서를 작성하고, 사업자등록증을 첨부하여 관할 세무서에 제출해야 합니다. 부가가치세 확정 신고서에 폐업 연월일 및 사유를 기재하고 사업자등록증을 첨부하여 제출하는 경우, 별도의 폐업신고서 제출은 필요하지 않습니다.

허가, 등록 또는 신고를 하는 사업을 운영하는 사업자가 폐업 신고를 할 경우, 관할 시·군·구에 폐업 신고한 사실을 증명할 수 있는 서류를 제출해야 합니다. 홈택스 가입 사업자는 공동인증서를 이용하여 인터넷 또는 모바일 홈택스에서 휴폐업 신고를 할 수 있습니다.

특정 업종(예: 음식업, 이미용업, 의료기기업종 등)의 경우, 통합폐업신고서를 작성하여 시군구 또는 세무서에 제출하면 인허가 및 사업자등록 폐업 신고를 한 번에 할 수 있습니다.

휴업 신고의 경우, 일반적으로 사업을 실질적으로 중단하는 날이 휴업일로 간주됩니다. 계절 사업의 경우 비계절 기간은 휴업 기간으로 간주되며, 휴업일이 명확하지 않은 경우에는 휴업 신고서 접수일이 휴업일로 간주됩니다.

폐업 신고의 경우, 일반적으로 사업을 실질적으로 중단하는 날이 폐업일로 간주됩니다. 해산으로 인한 청산 중인 내국법인, 회사정리 절차 중인 내국법인의 경우 특별한 규정이 적용됩니다. 폐업일이 명확하지 않은 경우에는 폐업 신고서 접수일이 폐업일로 간주됩니다.

마지막으로 휴폐업 신고서, 통합 폐업 신고서 등의 서류 다운로드가 가능합니다.

댓글