-

증여세라는 것이 참 왜 있나 싶다가도 있어야 하는 건가 싶다가도 하는 세금 중에 하나인데요. 다만 최근에 직계 존속에게서 직계 비속으로 가는 것과 직계 존속에게서 미성년 직계 비속으로 가는 공제액이 늘어날 예정이라고 합니다.

단순하게 생각해보면 내가 번 돈을 내 맘대로 주겠다는데 누구에게 주는 것에 대한 세금을 매기는 것이 참 아이러니하기도 한데요. 심지어 상속에 대해서 상속세도 매기고 있으니 처음 듣는 사람들은 의아해할 수도 있을 것 같습니다.

일단 타인의 증여에 의해서 무상으로 취득한 재산을 과세대상으로 해서 그것을 취득한 사람에게 부과하는 조세를 증여세라고 말하는데요. 명칭, 형식, 목적 등과 관계 없이 지고간접적으로 무상으로 이익이 생기거나 가치가 증가되면 다 포함이 됩니다.

증여세는 증여를 받은 수증자가 대부분 납부의무자가 되지만 비거주자의 경우에 국외에 있는 재산은 증여자가 납부의무자가 되기도 하는데 이 부분은 넘어가도록 하겠습니다.

증여세 계산 방법은 당연히 가장 간단하게 이야기를 하면 과세표준에 세율을 곱하고 공제할 부분들을 공제하면 되는데 이 간단한 과정이 짧게 이야기할 수 있을 정도로 간단하지 않고 케이스에 따라서 달라지는 부분들도 있기에 사진을 보면서 설명을 하여야 합니다.

◆증여세 계산 방법

국세청을 검색하여 해당 홈페이지로 들어갑니다.

상단의 메뉴에서 국세신고안내 - 개인신고안내 - 증여세를 클릭합니다.

좌측의 메뉴에서 증여세를 찾아서 열려져 있는 메뉴 중에서 세액계산 흐름도를 클릭합니다. 참고로 증여세 개요 부분을 확인하면 세율이라던가 증여세가 무엇인지, 누가 내야 하는지 등에 관해서 설명이 되어져 있습니다.

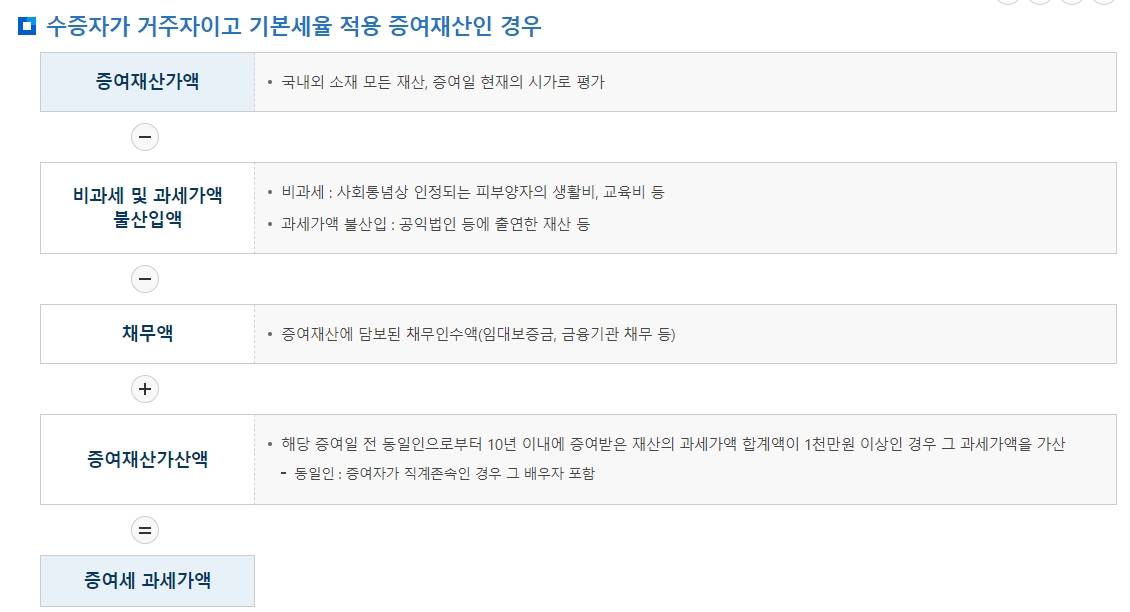

일단 3가지 경우로 나뉘는데 가장 흔한 경우인 수증자가 거주자이고 기본세율 적용 증여재산인 경우에 대해서 증여세 계산 방법을 보도록 하겠습니다.

머저 증여재산가액에서 비과세 및 과세가액 불산입액을 제외하고 채무액을 뺀 뒤에 증여재산가산액을 더하면 증여서 과세가액이 됩니다.

증여세 과세가액에 증여공제액을 제외하고 감정평가 수수료를 빼면 증여세 과세표준이 되는데요.

공제한도액의 경우에는 배우자가 6억원, 직계비속이 5천만원인데 해당 부분은 곧 변경될 수 있을 것 같으니 때때마다 확인을 해야할 것 같습니다.

여기에 증여세 과세 표준에 세율을 곱하고 누진공제액을 제하면 증여세 산출세액이 되는데요. 흐름 계산에서는 마이너스로 되어져 있지만 아마 누진공제액을 표시하고 싶었던 것 같고 실제로는 세율은 곱하고 누진공제액은 빼야 합니다.

그렇게 나온 증여세 산출세액에 세대생략할증세액을 빼고 세액공제할 부분을 제하고 난 뒤에 신고불성실/납부지연 가산세를 더하면 자진납부할 증여세액이 됩니다.

여기에 혹시 분납이나 연부연납을 원한다면 해당 부분만큼을 계산하면 되겠네요.

증여세 계산 방법은 간단하게 이야기 해서 과세표준에 세율을 곱하고 공제할 부분을 공제하고 가산세를 더하면 되지만 기타 더 복잡한 부분이 있기에 해당 부분을 보면서 설명할 수 밖에 없었습니다.

그리고 그 아래로는 수증자가 거주자이고 특례세율 적용 증여재산인 경우에 대한 흐름이 나와있고 또 그 아래에는 수증자가 비거주자이고 기본세율 적용 증여재산인 경우가 나오는데 본인에게 해당되는 경우를 확인하면 될 것 같습니다.

댓글